引言

上一章节《No2. 分工与分配的讨论》里,介绍完了分工和与之而来的分配主题,这节开始探讨既定分配制度下的财富“加速器”:债务与杠杆。

Harold Wran

Harold Wran

但在开始之前,我会先以两部分(1. 历史 2. 宏观经济学)来介绍这一章节。让我们先开始第一部分吧。

财富的本源

财富的最初起源于人类自身的生产活动,即将自然资源转化为有用的物质和服务。在这个过程中,劳动是创造财富的核心要素之一,具有核心地位,因为资本、土地、技术等其他生产要素都需要人的操作和利用,而劳动是每个人都被赋予的天然属性。

古典/经典经济学家通常也认为劳动的重要价值:

- 亚当·斯密曾指出,“土地是财富之母,而劳动则是财富之父和能动因素”。

- 大卫·李嘉图:“财富来自于劳动和土地的结合,但劳动是决定价值的核心”。

- 约翰·斯图加特·穆勒,认为财富来源于劳动、资本和自然资源。

从一个更复杂的视角来看,财富并非简单地被“创造”出来,而是“进化”而来——一个巴掌拍不响,产品从生产到被售出、到兑换成货币标定的价格或者价值,这一路的终点是需求。需求是随着时间而变化的(古代和现代人的需求肯定不一样)。

所以,不管生成的产品无论是供给贵族享用、(奶头乐)平民咀嚼,还是作为某个中间产品消耗掉,还是最后作为航天器在太空中爆炸,只要有需求和需求匹配社会发展程度,那么就会有对应的生产。

而在这样的环境下,拥有生产要素就等于掌握了创造社会财富的源头。

财富的历史积累过程

生产受制于自然规律,但分配取决于社会制度

——约翰·斯图亚特·穆勒《Principles of Political Economy》

在工业革命爆发以前,人类经历了两个漫长的阶段:原始社会、农业社会。其中农业社会里,东西方和中东地区又分化出不同的历史时期和社会组织形态,还有因地理形态不同带来的不同。

在原始社会,生产形式主要是狩猎、采集和渔业,生产要素那自然就主要是人力、自然资源和简单的生产工具制作。

来到农业社会,生产要素基本转变为了土地和劳动力。

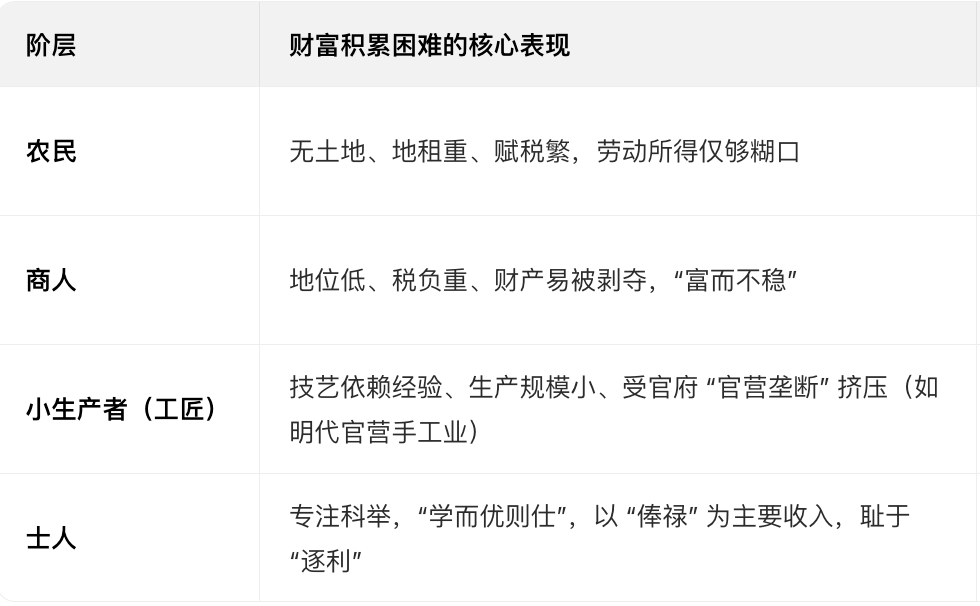

古代中国

中原地区,最直接的能量来源就是稻米,然而无论各朝各代施行过的井田制、均田制、赎田还民、设常平仓调剂余缺、重视水利建设,都只是在水平地扩大单一作物的生产面积——真正要看单位面积的亩产增加还得到新中国袁隆平的时代。

所以,财富主要来源于农业。

这是个靠数量取胜的时期,那么谁拥有的田地多、佃户多,谁的财富积累就快。

《孟子·告子下》说“民之困苦,于饥寒也”,强调农业产出不足直接制约了财富积累。

而这其中,为了好好管理农耕这一根本能量来源而建立起的封建官僚系统就会把权力作用在兼并与释放土地数量之间反复横跳,这中间伴随的是王朝的更迭。

《史记·平准书》提到“富者田连阡陌,贫者无立锥之地”,表明财富高度集中在贵族、豪强手中。普通人即使努力劳动,也难以突破身份与土地占有的不平等。

《盐铁论·轻重》指出:“农夫耕稼,岁收不过什一,而赋敛常什五六”,说明百姓所得大部分被官府征收。

单看南北朝时期的话,士族大家依托九品中正制“赋予”的隐性权力掌握政权、门第与人脉优势,圈地规模惊人:

- 东晋丞相王导的庄园 “周回数十里”,涵盖耕地、竹林、鱼塘;

- 南朝齐的士族沈文季,仅在吴兴郡就 “占田数千顷”;

- 王导、谢安家族“宅第连亘数里,奴婢数千人”;

- 北史·尔朱荣传》记载,他“田园广袤数百里,牛马羊驼不可胜数”;

- ……

士族庄园的劳动力以 “佃客”“部曲” 为主——佃客是失去土地的小农,依附士族后 “不输公税,唯供主家”;部曲则是士族的私人武装,兼事农耕。

顺便提一嘴,这里有个最大的背景是无论是中原农耕民族建立的中央王朝还是草原民族建立的中央王朝,都面临着周边民族带来的海防或塞防的军事压力。用于军事行动的财政支出占比非常高,所以倾向于维持一个面向战争导向的经济系统。

- 汉武帝的战争消耗了文景之治积累的 70% 国库储备,直接导致 “海内虚耗,户口减半”

- 三国蜀汉的诸葛亮通过盐铁官营、蜀锦专营支撑北伐,但益州资源有限,长期战争导致 “益州疲弊,此诚危急存亡之秋也”。

- 安史之乱后募兵制兴起,军费激增。德宗时期,军费占比超 70%;

- 北宋中期后,军费长期占据财政支出的 70% 以上,催生了纸币、初代银行等金融创新与没管理好的崩溃;

- 清代乾隆时期,全国财政收入约 4000 万两,其中 2800 万两用于军费(占 70%),仅八旗兵饷一项就消耗国库收入的 40%;

“士农工商”——齐国管仲率先四民分业,接着是战国时期的法家商鞅提倡的:重农抑商、军功授爵——把经济激励导向战争需求,直接奠定了两千多年的经济政策基调。

又因后世统治者多尊儒,儒家强调“君子喻于义,小人喻于利”(《论语·里仁》),认为逐利过度有违道德,使部分士人对财富积累持消极或怀疑态度。

司马迁在《史记・货殖列传》中感叹商人 “千金之家比一都之君,巨万者乃与王者同乐”,但也指出他们 “坐列贩卖,操其奇赢,日游都市,乘上之急,所卖必倍”,看似盈利,实则 “暴露于官吏盘剥之下,稍有不慎则家财尽失”;

所以,古代中国人并非 “不会积累财富”(如明清晋商、徽商曾积累巨额财富),而是在 “重义轻利” 的思想压制、“重农抑商” 的制度挤压、“阶层固化” 的生存困境下,普遍将 “财富积累” 视为 “道德风险高、现实难度大、传承稳定性差” 的行为。这种看法本质上是古代农业社会 “以稳定为核心目标” 的产物 —— 王朝为避免 “民争利而乱”,刻意通过思想和制度限制财富积累,而普通人则在这种结构中形成了 “积财难、守财更难” 的集体认知。

古代地中海

古希腊(尤其是雅典、斯巴达)以 城邦制 + 奴隶制 为基础,经济核心是农业与手工业,财富(土地、奴隶、贵金属)主要集中在公民阶层,奴隶与外邦人几乎无财富积累权。当时人们对财富积累困难的看法,集中在 “自然分工” 与 “阶层限制” 的绑定上。

古希腊山多,小麦、橄榄油、葡萄酒、羊奶及其衍生品是农业和畜牧业的主要产品;同时靠海,海上贸易盛行,进口粮食(尤其来自黑海地区)、出口橄榄油、葡萄酒、陶器和工艺品,商人、航海业主与船东因此致富。

同时,奴隶劳动也是财富本身,也是生产要素,矿山(银矿)以及农业庄园劳作主要依靠奴隶劳动。雅典的自由公民负责政治与军事,往往不直接参与繁重劳动。

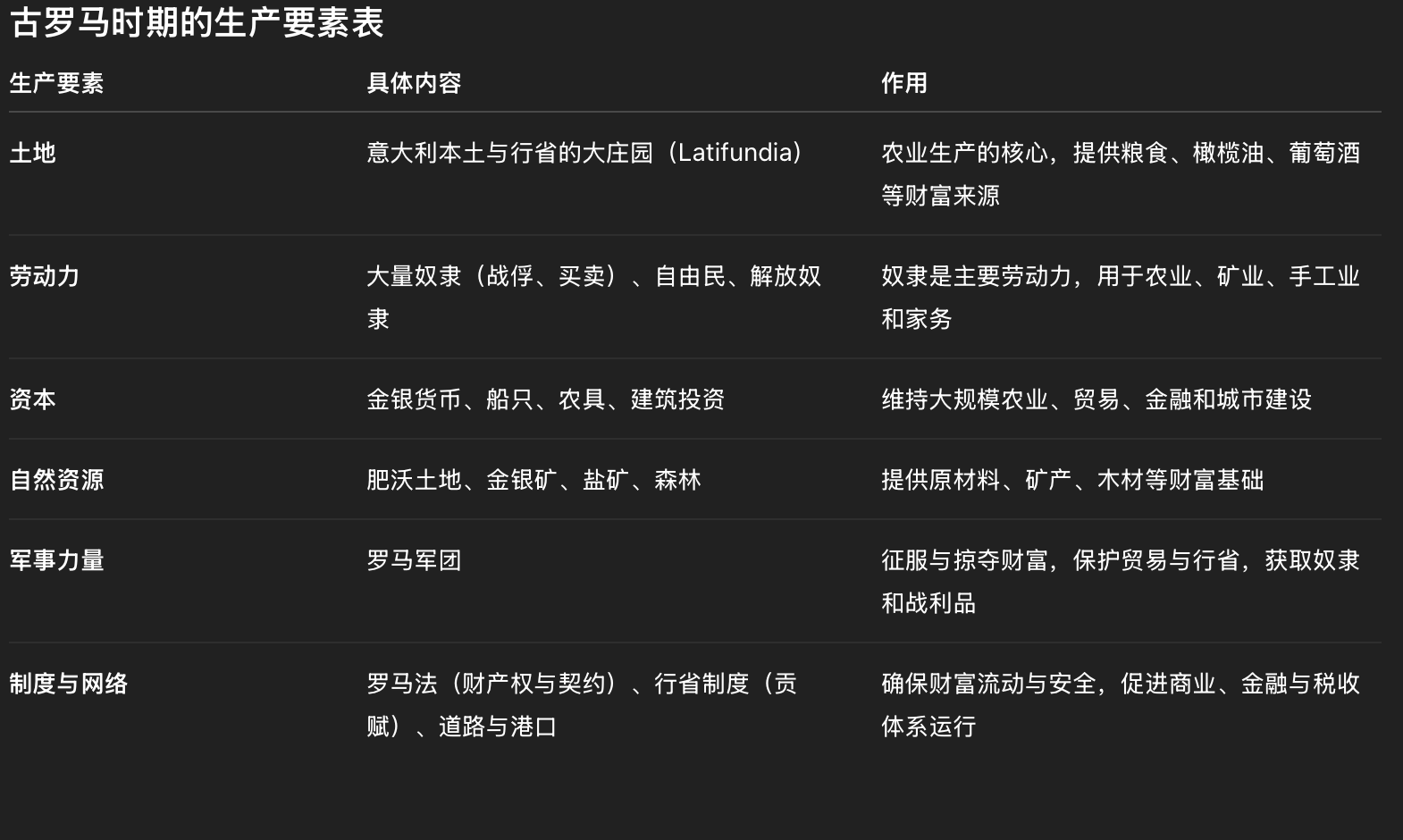

到了罗马时期,基本延续了地缘邻居古希腊的生产制度。土地、奴隶、资本,还有罗马制度的保障,继续是主要生产要素。

在古罗马时期共和时期,当时的政治家(如格拉古兄弟)和学者认为,财富积累的困难源于 “贵族对公共资源的侵占”:罗马的土地本是 “公共财产”,贵族却通过立法将其私有化,导致平民 “无地可耕、无财可积”。例如,提比略・格拉古在改革演讲中直言:“意大利的野兽还有栖身的洞穴,而我们的平民却连一块立脚的土地都没有。” 这种看法直指 “制度性掠夺” 是财富积累困难的核心。

到了罗马帝国时期,罗马行省上缴贡税、土地税、人头税,成为中央财政和统治阶层的财富来源:

- 农民需缴纳 “土地税、人头税、牲畜税”,甚至要为军队提供粮食;

- 工匠和小商人要承担 “行会税、市场税、通行税”,且需为帝国生产军需品(如武器、衣物),利润被严格限制;

中世纪的欧洲大陆

到了中世纪,人民更是加上了一层基督教思想的限制,人们不仅关注 “为何难积累”,更关注 “是否该积累”——商业被视为 “低贱行业”,财富积累的 “困难” 被赋予强烈的 宗教道德色彩。

奥古斯丁在《上帝之城》中提出 “财富是对灵魂的诱惑”,认为 “贫穷是美德,富裕是危险”。普通人难以积累财富,并非 “社会不公”,而是 “上帝让人类远离贪婪的保护”—— 若轻易积累财富,反而可能陷入 “骄傲与罪恶”,失去救赎机会。因此,“积累困难” 是 “上帝的恩典”,应坦然接受。

在封建制度的结构(领主 - 附庸 - 农奴)下,经济依然是 “庄园制自然经济”:土地归领主所有,农奴被束缚在土地上,需承担 劳役地租(每周 3-5 天为领主耕种)、实物地租(缴纳一半以上的农产品)、苛捐杂税(婚礼税、继承税),几乎没有 “剩余产品” 可用于积累。

当时的人(无论是农奴还是中小领主)都将这种困难视为 “封建契约的一部分”:农奴 “依附领主获得保护”,代价是放弃财富积累;中小领主 “依附大领主或国王”,代价是承担军事义务(自备武器、召集军队),财富多用于维持军备,难以留存。这种 “困难” 被视为 “社会稳定的前提”—— 若农奴能积累财富,就会脱离领主控制;若领主能积累财富,就可能挑战王权,导致秩序崩溃。

这就有点像古代中国的样子:

- 对上层阶层(贵族、公民、领主)而言,“普通人积累财富的困难” 是 “社会秩序的保障”—— 通过限制下层财富,维持自身特权;

- 对下层阶层(奴隶、农奴、工匠)而言,“困难” 是 “阶层宿命” 或 “上帝意志”,缺乏 “反抗的思想资源”(如古希腊无 “平等” 观念,中世纪无 “人权” 观念);

直到中世纪后期(11~15 世纪),随着城市兴起(如意大利佛罗伦萨、尼德兰布鲁日),商人阶层出现,但他们的财富积累仍面临多重困难,当时的看法集中在 “制度与宗教的双重挤压”:

- 封建领主的盘剥:商人进行长途贸易(如香料、羊毛贸易)时,需向沿途领主缴纳 “通行税”“市场税”,甚至面临被抢劫的风险(如神圣罗马帝国的 “ robber barons ”);

- 教会的道德谴责:商人虽通过贸易获利,但仍被教会视为 “贪婪的代表”,若利润过高,可能被指控 “违背基督教伦理”,甚至被剥夺宗教权利(如不能领圣餐);

- 行会的限制:城市行会(如纺织行会、铁匠行会)为防止竞争,严格限制生产规模(如规定工匠雇佣学徒的数量)、产品价格,商人难以通过扩大生产积累财富。

此时的商人普遍认为,财富积累的困难是 “旧制度(封建制、神权)对新经济(商业)的压制”—— 这种看法也为后来文艺复兴的 “重商主义” 埋下伏笔。

随着商业复兴与城市崛起,“困难” 才逐渐被视为 “旧制度的束缚”,而非 “自然或神圣的安排”—— 这也成为近代欧洲经济思想转型(从重农到重商)的重要动力。

古代中东

无独有偶的,古代中东地区对于财富的累积困难始终与宗教信仰、自然环境、政治结构、社会制度深度绑定。

古埃及依赖伊洛河的定期泛滥,两河流域依赖底格里斯河和幼发拉底的定期泛滥,但是与沙漠接壤所以生态更脆弱些。

生产要素,依旧是土地和人力。

中东处于东西方交界的先天优势,在波斯帝国时期,商人(波斯帝国鼓励跨区域贸易,如丝绸之路西段)虽可通过经商积累财富,但需承担 “商道风险”(抢劫、关税)与 “战争摊派”,因此普遍认为 “财富积累的困难在于帝国的重负与外部风险”,而非教义(拜火教)禁止。

到了伊斯兰扩张时期(阿拉伯帝国),《古兰经》扮演了和中世纪欧洲教会一样的角色——“禁止高利贷(里巴)与强制施舍(扎卡特),限制‘无节制积累’”。这是圣训(先知穆罕默德的言行)对财富积累制定的明确的伦理规则。

对古代财富积累的总结

三地古代社会均未形成 “私有财产不受侵犯” 的普遍规则,反而 “权力对财富的支配” 成为常态 —— 统治阶层通过赋税、垄断、掠夺等方式,直接消解私人或民间的财富积累,这是跨文明的共性认知:

- 古代中国:中央集权下的 “重赋” 与 “官营垄断” 是核心障碍 —— 如秦汉的 “算缗令”(对商人征收重税)、盐铁官营(剥夺民间最赚钱的行业),明清的 “摊丁入亩” 虽简化税制,但 “耗羡归公” 等附加税仍会侵蚀财富;此外,“富不过三代” 的俗语,本质是 “权力可随意剥夺财富”(如抄家、罚没)的折射。

- 古代欧洲(中世纪):封建等级制下,领主对附庸的 “经济剥削” 是常态 —— 农民需向领主缴纳 “劳役地租”“实物地租”,向教会缴纳 “什一税”(占收入 1/10),且领主可随意增加赋税(如 “盾牌钱”);即便城市商人积累了财富,也需向领主或国王缴纳 “特许费”,否则财富随时可能被剥夺。

- 古代中东:伊斯兰帝国时期,“吉兹亚税”(对非穆斯林征收的人头税)和 “哈拉吉税”(土地税)是统治阶层获取财富的核心手段,税率常因统治者需求而提高;此外,帝国对商路的垄断(如控制红海、波斯湾贸易)、对大商人的 “强制借贷”(实则掠夺),导致商业财富积累始终受制于权力,难以稳定传承。

他们的共性是“神性 / 伦理优先于经济逻辑”,私人财富与权力支配时有矛盾。

资本、劳动、财富

在古代社会,资本始终没有得到其应有的位置(在生产要素的角色扮演中)。

货币倒是有的, ⼈们会逐渐接受了⼀些其共同认可的⼀般等价物作交换媒介,比如金银、贝壳、盐巴等。并以货币的形式存储了劳动的价值。

但纸币,这一重要金融工具(信任)在古代社会里只若隐若现,但它犹如暗夜中的点点星光,照亮了历史里的浓雾前路。

纸币的便利性和安全性存在⼀定的局限性。鉴于此,⾦融领域的提出了⼀种⾼明的解决⽅式:健⽴银⾏通过这种⽅式,劳动⼒的储存和运输、交易的⽀付和汇款,以及财富的积累和转移等过程。

- 周朝末期,周赧王为了筹集军费以发动对秦国的战争,向百姓借贷。尽管这并⾮真正意义上的国债,但已初具国债的基本特征;

- 南宋时期,交子(世界最早纸币)的流通加速了货币资本化,临安城出现 “会子务” 等金融机构,支持跨区域贸易;

- 伊斯兰数学家花剌子密在 9 世纪完善阿拉伯数字系统,为复式记账法提供技术基础。巴士拉银行家通过会计核算量化资本流动,实现 “用数目字管理” 的早期实践;

- 圣殿骑士团在 12-13 世纪建立欧洲首个跨国银行体系,发行汇票、提供远程汇兑,并以城堡为抵押开展信贷业务。其伦敦分团为英王约翰托管玉玺,巴黎分团向法王路易七世提供相当于其年收入一半的贷款;

- 威尼斯和热那亚通过十字军东征控制地中海贸易,热那亚资本投资哥伦布远航并垄断美洲白银汇兑,形成 “黄金发源于美洲,埋葬于热那亚” 的资本循环。

热那亚资本在 15-17 世纪形成独立于政治的力量,通过控制西班牙美洲殖民地的贵金属流通,主导欧洲支付体系。这种资本独立性为近代资本主义的诞生奠定基础。

与纸币配套的银行, 1580 年成立的威尼斯银行被认为是最早以“银行”名称经营业务的商业机构。佛罗伦萨的商人银行在欧洲各大商业中心之间流通汇票,突破了当时大规模贸易的瓶颈,还建立了广泛的金融网络,提供信贷等服务。威尼斯的银行家也通过开设分支机构和贸易哨所,在地中海和欧洲各地建立了庞大的金融网络,提供贷款、汇款和信用证等金融服务,威尼斯商人还发展了保险业,为贸易航行提供保障。

金融业开始得到重大发展。

意大利商人发明的汇票(Bill of Exchange)彻底改变了跨国交易方式。例如,佛罗伦萨商人在本地银行存入金币,可在布鲁日分行兑换现金,利用汇率差规避教会对高利贷的禁令。这种工具在 13 世纪被热那亚银行家标准化,14 世纪交易量占地中海贸易的 60%,其清算抵消率高达 80%,大幅降低了贵金属运输风险。

13 世纪佛罗伦萨银行开始使用 “人名账户” 记账,14 世纪热那亚引入 “物名账户”,威尼斯则发展出 “资本” 和 “损益” 账户。1494 年,卢卡・帕乔利在《簿记论》中系统总结威尼斯核算法,确立 “有借必有贷,借贷必相等” 的原则,使资本流动可量化管理,成为资本主义扩张的技术基石。

威尼斯商人将商船成本拆分为 24 份股份,每份再细分为 4 小份,允许小投资者合股参与,收益按比例分配。这种股份制雏形降低了投资门槛,同时催生了海上保险 —— 商人共同出资设立基金,若船只失事则按投保比例赔偿,14 世纪威尼斯保险契约的年均赔付率稳定在 15%-20%。

随之崛起的是威尼斯的金融贵族们(蒂耶波洛家族、美第奇家族)通过金融或者资本这一手段造富了自己,同时也促进了当时社会的发展(这些进步在当时属于极大的创新):

- 威尼斯的蒂耶波洛家族通过资助海军获得盐场垄断权,同时掌控了银行

- 美第奇家族更直接介入政治,通过银行利润资助雇佣兵(是不是很像古代的拥有部曲的士族大家),最后僭越王位,成为佛罗伦萨的实控者。

那么它的相较于古代社会那种生产要素的优势是什么呢?

古代财富的积累需要几代人上百年的持续奋斗才能实现。而金融业突破了空间的限制,将个人劳动转化为社会劳动,使得财富和风险的转移更加便捷!

好了由于字数限制,第一部分先讲到这儿。接下来第二部分会带来其对经济、收入分配和贫富差距的影响,特别是在全球化和金融化的背景下,并一同审视了政府在处理国家间债务问题中的作用。

然后会介绍书中提到的宏观经济学的分析框架和对事实与时事的补充,并带出本章节最后的结论:这是一把双刃剑。

敬请期待 吧!

Reference

- 《中央帝国的财政密码》

- 《共治天下:士族的崛起与兴衰》

- 《千年金融史:金融如何塑造文明,从 5000 年前到 21 世纪》

- 《商贸与文明:现代世界的诞生 - 远航而来的热那亚商人》

- 《美第奇家族:欧洲最强大家族缔造权利与财富的故事》

Thanks for reading 哈罗德的观察! This post is public so feel free to share it.