这是《支付生态》系列的第二期。上一期《支付战争 2026 (1):卡网络、支付网关 与 MoR》介绍了全球支付生态体系里4 个主要成分和玩家, 这一期介绍其中的第一个:卡网络。

你口袋里有一张卡。

正面印着 Visa 或 Mastercard 的 logo,也许还有银联、JCB。你在全球任何地方刷它,几乎都能用。

这件事如此日常,以至于你从没想过问:这张网络,是谁建的?为什么是这几家?其他国家为什么要费力气自己造一套?

答案,比你想象的更有意思。

一、起源:卡网络不是设计出来的,是烂账逼出来的

1958 年,当时的美国银行(Bank of America)在加利福尼亚州做了一件当时看来相当激进的事:

他们把信用卡直接寄给了弗雷斯诺市的每一位居民,不管对方有没有申请,不管信用记录好坏,总计 6 万张,直接塞进信封,投进邮箱。

你有$300–$500的即时信用额度,拿去花吧,不用全款还清,每月最低还款就行,剩下的按月计息。

这叫"空投"(airdrop),目的是强行建立用卡习惯,顺带把商家也拉进来。

它当时为什么要做这件事?

因为在1950年代的美国,借钱是这样的流程:

- 你得亲自去银行,跟放贷员面对面谈话

- 证明自己品行端正、收入稳定

- 即使拿到信贷,也只能在特定商户用"记账本"赊账,或者拿大来卡(Diners Club)/运通卡——但这些卡只能在高档餐厅、旅店用,且每月账单必须全额还清(本质是"签账卡",不是真正的信用卡),目标人群是坐飞机到处飞的富裕阶层

当时的加州弗雷斯诺人口约25万,美国银行在当地的客户覆盖率 45%,但它足够偏僻——万一炸了,至少不会立刻变成全国丑闻。项目负责人威廉姆斯想快速验证商业模式,有点像今天互联网公司喜欢搞的灰度测试/验证。

结果几乎是一场灾难。烂账比例高到离谱,欺诈横行,美国银行在这个项目上亏了数百万美元。内部有人公开主张叫停。

| 问题 | 情况 |

|---|---|

| 预期拖欠率 | ~4% |

| 实际拖欠率 | 22% |

| 邮寄途中盗窃 | 邮递员和罪犯大量截获激活卡片疯狂盗刷,催生了全新的犯罪类型——信用卡诈骗 |

| 亏损 | 官方承认 $8.8M,含营销和运营成本估算约 $20M(1950年代末的 $20M…) |

| 舆论 | 政客和媒体口诛笔伐——条款居然要求消费者对欺诈盗刷也承担责任 |

但有一个数字救了这个项目——用卡的人,真的在消费。哪怕亏损严重,数据已经证明:只要解决欺诈和烂账问题,信用卡这个东西本身是成立的——商业模式存在。

美国银行咬牙撑过去了。几年后,这个项目被剥离成独立组织,改名叫 Visa。

名字不是随便起的。Visa,护照签证的意思——哪里都能去,哪里都能用。

与此同时,被 BankAmericard 挤压的一批竞争银行,坐不住了。他们决定联合起来,自己搞一套网络来对抗,取名 Master Charge,后来改名 Mastercard。

两家卡组织,从第一天起就是冤家。这场商战的基因,决定了后来几十年的全球扩张逻辑。

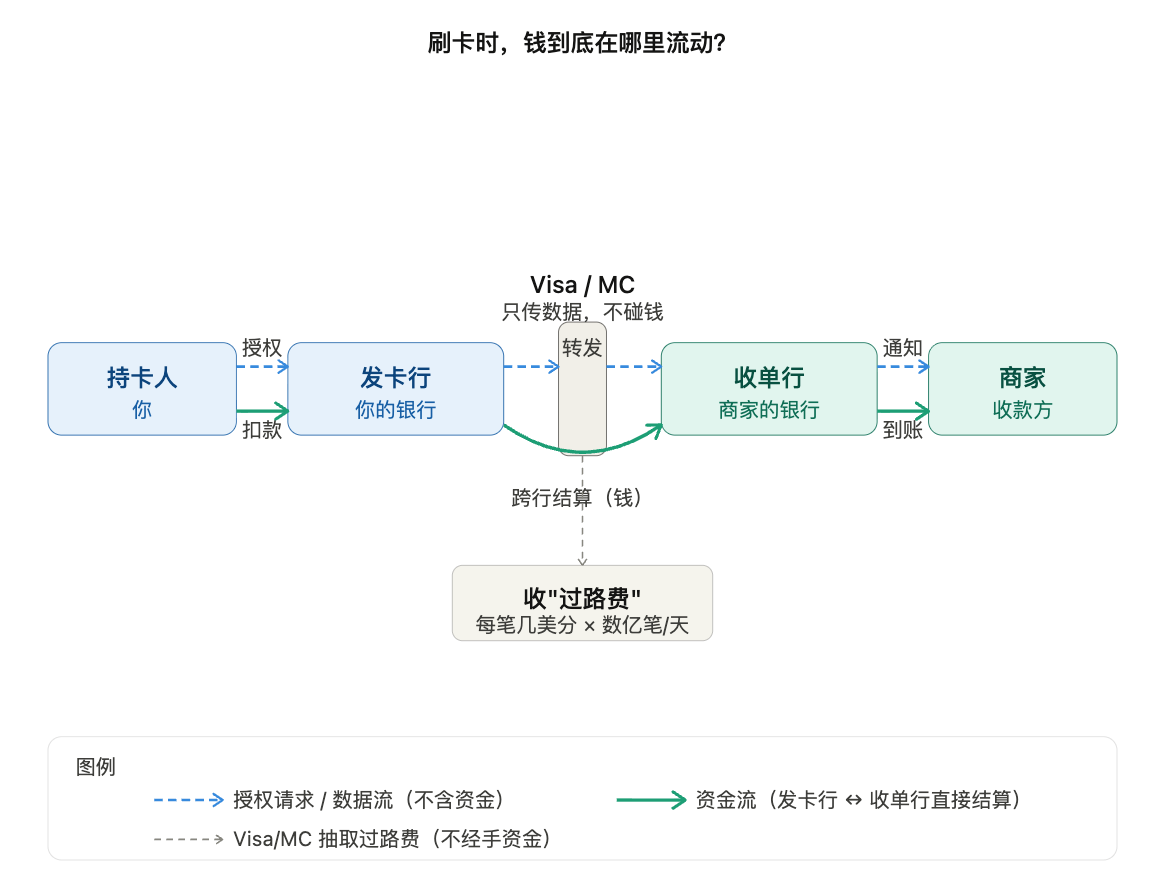

二、误解:Visa 不是银行,它一分钱都不碰

在继续讲历史之前,先澄清一个几乎所有人都有的误解。

很多人以为,刷 Visa 卡付款,钱是"经过 Visa"流过去的。

Visa 和 Mastercard 是数据网络,不是资金通道。它们自己不发卡、不持有资金、不承担信用风险。

Visa 在中间做的事是:验证、授权、传递指令。钱,是在你的发卡行和商家的收单行之间结算的,Visa 不经手。

那 Visa 靠什么赚钱?

收过路费。每一笔交易,收几美分的数据处理费。听起来微不足道,但 Visa 全球每天处理的交易量超过 6 亿笔。

这是一门极其美妙的生意:不承担风险,只收规则制定者和基础设施的租金。

有一个类比非常准确:Visa 是高速公路管理局,银行是货运公司,你的钱是货物。货物出了问题,是货运公司的事。管理局只收过路费,同时制定所有人必须遵守的行车规则。

这个结构,埋了一颗很多国家后来才意识到的雷——谁控制这条高速公路,谁就能决定谁能上路。

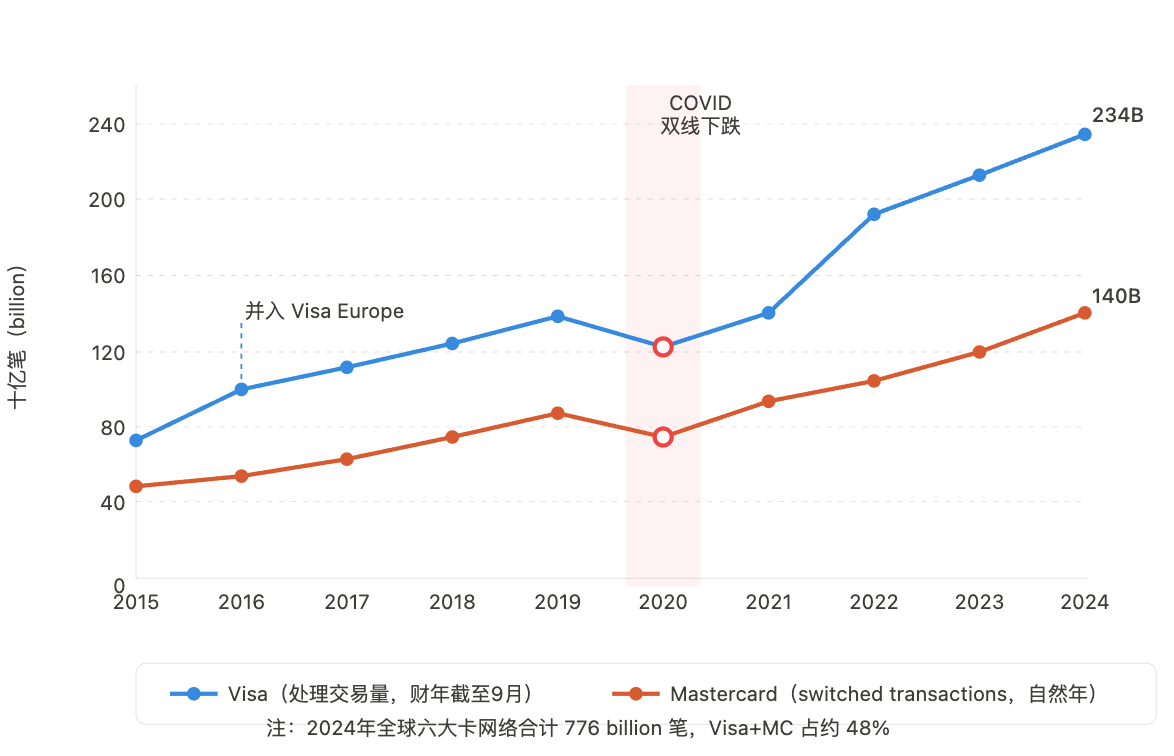

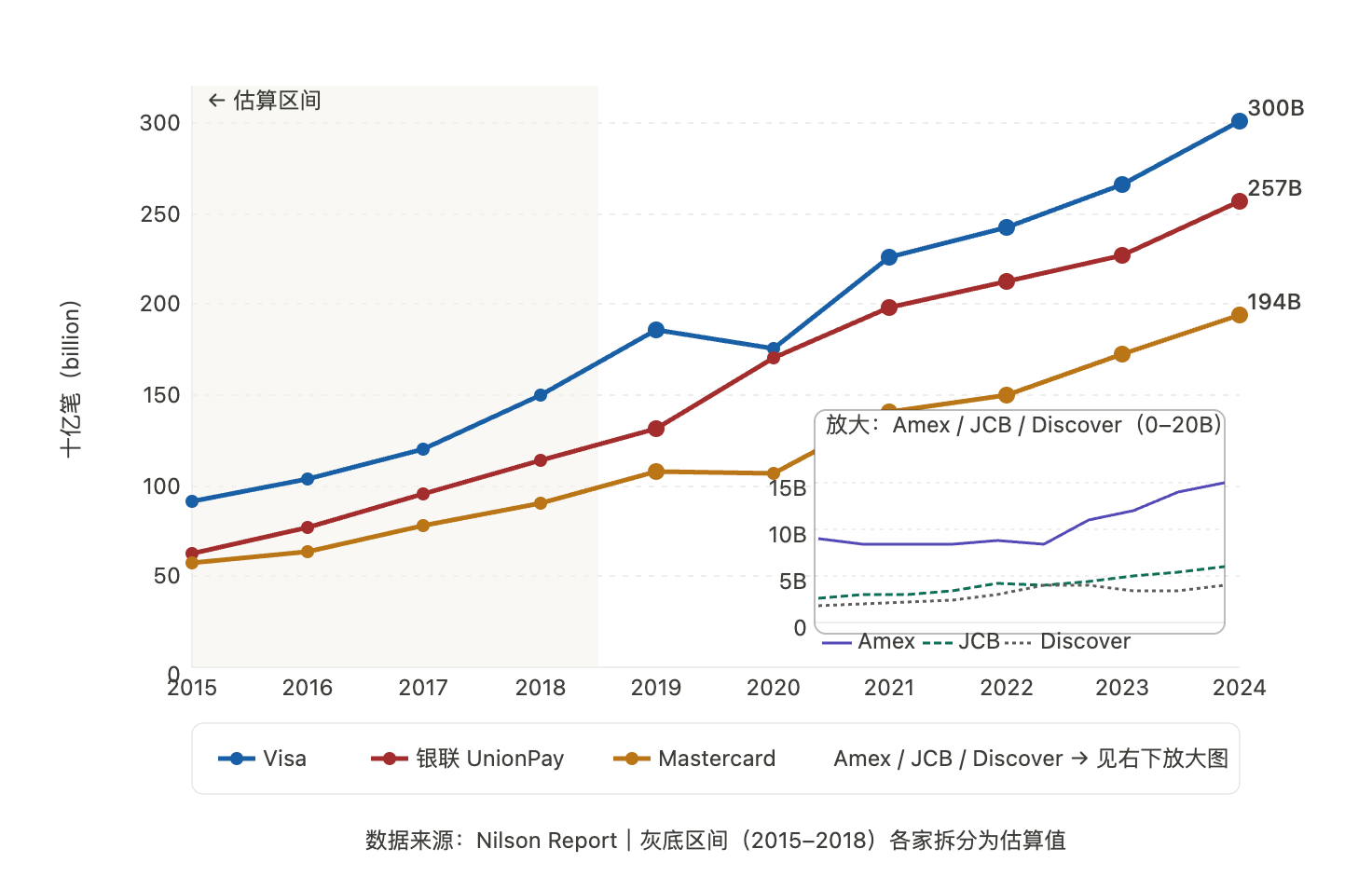

| 年份 | 全球卡网络总量 | Visa+MC 合计 | 银联估算 | Visa/MC 占比 |

|---|---|---|---|---|

| 2022 | 6249亿笔 | ~2960亿笔 | ~2125亿笔 | 约 47% |

| 2023 | 6872亿笔 | ~3310亿笔 | ~2336亿笔 | 约 48% |

| 2024 | 7760亿笔 | ~3740亿笔 | ~2638亿笔 | 约 48% |

三、扩张:冷战结束后,美国的卡网络悄悄铺满了全球

1990 年代,苏联解体,冷战终结,全球化进入高速档。

Visa 和 Mastercard 跟着美元体系一起出海。那时候大多数国家根本没有成熟的卡基础设施,银行系统落后,零售支付还靠现金。Visa/Mastercard 进来,等于直接给这些国家的银行提供了一套现成的解决方案——接入我们的网络,你的卡就能在全球使用。

对于大多数国家来说,这是一笔划算的买卖,没有理由拒绝。

就这样,在整个 1990 到 2000 年代,全球大部分国家的银行卡体系,在无声无息间,接入了两家总部在美国的私营公司的网络。

几个具体例子,感受一下这个过程有多彻底:

东欧:1991 年苏联解体,东欧各国的银行体系几乎从零重建。波兰、捷克、匈牙利建立第一代信用卡体系时,直接采用了 Visa/Mastercard 的标准,根本没有"要不要自建"的讨论。事实上,Mastercard 早在 1988 年就已经在苏联发行了第一张信用卡,冷战都还没结束。

东南亚:泰国、马来西亚、印度尼西亚、菲律宾在 1990 年代经济高速增长,银行系统现代化的路径就是接入 Visa/Mastercard。到 1995 年,Mastercard 全球每天新增的受理网点超过 3000 个,亚太市场是主要增量来源之一。

拉丁美洲:巴西、墨西哥在 1990 年代金融自由化浪潮中大规模推广信用卡,基础设施直接建在 Visa/Mastercard 的网络上。

欧洲:欧洲本来有自己的卡网络 Eurocard,但 2002 年 Mastercard 与欧洲的 Europay 完成合并,把 Eurocard 和 Maestro 一并并入了 Mastercard 体系——欧洲几十年积累的本土卡网络,就这样被整合进了一家美国公司的版图。

这看起来只是商业扩张。但有几个国家,敏锐地意识到了硬币🪙的另一面 ⚠️。

四、觉醒:各国开始造自己的网络

中国,2002 年

中国在 2002 年成立银联。官方理由是降低手续费、统一境内支付标准。

但真正的逻辑,业内人都清楚:中国不愿意让 Visa/Mastercard 拿走中国境内所有消费数据,更不想让一个核心基础设施的开关,握在两家美国公司手里。

银联从一开始就是国家工程,强制要求境内所有刷卡交易经过银联清算。在中国,你可以有 Visa 标志的卡,但这张卡在境内消费,走的是银联的网络,不是 Visa 的。

值得停一下,把银联和 Visa/Mastercard 对比看——表面上都是"卡组织",内核完全不同:

- 治理结构:Visa 和 Mastercard 是纽交所上市公司,每个季度都要向股东交代增长,必须靠市场竞争维持地位。银联是股份制公司,但股东是工农中建交等国有大行,由中国人民银行发起创立,从未上市,不需要对资本市场负责——只需要对监管层和股东银行负责。

- 垄断 vs 竞争:Visa 和 Mastercard 从诞生起就在互相厮杀,靠争夺银行和商家客户活着。银联从诞生起就是法定垄断——2002 年到 2018 年,中国境内所有人民币银行卡交易必须经过银联清算,Visa/Mastercard 在中国境内处理人民币交易,是明确被禁止的。

- 有没有自己的"手":Visa 和 Mastercard 有一条铁律——只做网络,绝不碰收单和发卡,否则会直接得罪所有合作银行。银联有一家子公司叫银联商务,直接给商家装 POS 机、做收单业务。这在 Visa/Mastercard 的世界里是不可想象的事,银联能这么干,是因为它的地位不依赖银行的自愿合作,而是监管授权。

一句话:Visa/Mastercard 是商业公司扮演的基础设施,靠竞争维持。银联是国家意志包装成的商业公司,靠授权维持。外壳相似,内核不同。

那"降低手续费"这个官方理由,是真的吗?数据说话:

银联成立前,中国刷卡费率参照国际标准,约为 2%。银联成立后两次主动降价,加上 2016 年国家发改委和央行联合推行的"96费改",境内费率已压到 0.5% 以下。

| 费用项 | 银联(2016 年改革后) | Visa/MC(美国市场) |

|---|---|---|

| 借记卡发卡行服务费 | ≤ 0.35%(单笔封顶 ¥13) | 1.15%–2.4% |

| 信用卡发卡行服务费 | ≤ 0.45% | 1.4%–2.5% |

| 卡组织网络服务费 | ≤ 0.065%(单笔封顶 ¥6.5) | 约 0.1–0.15% |

| 商户综合费率(借记) | 约 0.45–0.5% | 约 1.5–2.5% |

| 商户综合费率(信用) | 约 0.52–0.6% | 约 1.6–2.7% |

横向对比全球:欧盟在监管强制下把信用卡 interchange 费率压到 0.30%,中国银联约 0.45%,澳大利亚 0.50%——美国因为基本没有监管上限,Visa/MC 的费率是中国的 3–5 倍,Amex 最高能到 3.5%。

根据当时官方估算,改革后各类商户每年合计可减少刷卡手续费支出约 74 亿元人民币。

所以"降低手续费"这个理由,数据上是成立的。但它是结果,不是动机。如果单纯为了降费,监管层直接要求 Visa/MC 降价就够了,没必要专门成立一个新的卡组织。真正不可替代的目的,始终是数据主权和通道自主。

印度,2012 年

印度推出

RuPay,由印度央行主导。RuPay 这个名字本身就是宣言——Rupee(卢比)加上 Pay,印度自己的支付网络。

动机与银联如出一辙:境内零售支付的数据和通道,不能完全依赖外国公司。

RuPay 由印度国家支付公司 NPCI(National Payments Corporation of India)于 2012 年正式推出,并在 2014 年 5 月 8 日由时任总统普拉纳布·慕克吉在总统府正式对外发布。

RuPay 的产品线:

| 产品 | 说明 |

|---|---|

| RuPay 借记卡 | 最早也是最大规模的产品,绑定 Jan Dhan 账户大量发入农村/低收入群体,可在全印几乎所有 ATM 和 POS 使用 |

| RuPay 信用卡 | 2017 年后加速推进,Axis、HDFC、ICICI、SBI 等主流银行均已发卡 |

| 预付卡 / 礼赠卡 | 企业福利卡、IRCTC 交通储值卡等细分场景 |

| Contactless(非接触式) | 芯片+闪付,地铁公交场景也有落地(如 Kochi Metro 的 RuPay 智能交通卡) |

| BharatQR | 与 RuPay 体系联动的统一二维码标准 |

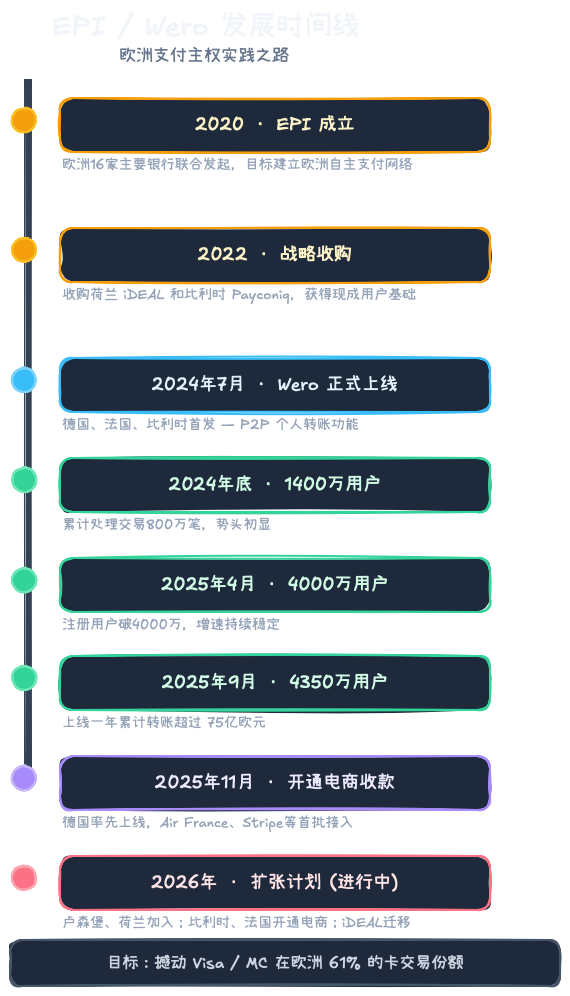

欧盟,Wero 和 EPI, 2020 年

EPI(European Payments Initiative)是欧洲 16 家主要银行 2020 年联合发起的项目,目标是建立一个完全由欧洲主导的泛欧支付网络,不经过 Visa/Mastercard。产品名叫 Wero。

随着跨大西洋紧张关系上升(川普的欧洲盟友在各项经济、军事行动上多有龃龉),Wero 作为纯欧洲跨境解决方案的战略意义正在被重新评估,对欧盟经济和金融的重要性持续提升。

Wero 基于 SEPA Instant Credit Transfer 协议,走账户到账户(A2A)直接清算,用户用手机号、邮箱或二维码即可完成转账,到账时间在 10 秒以内。这意味着它完全绕开了 Visa/Mastercard 的卡网络,钱直接在银行账户之间流动。

不过目前 Visa 和 Mastercard 仍处理欧洲超过 7 万亿欧元的支付,占欧洲卡交易的 61%。Wero 要从这里抢份额,是一场持久战。

还有一个结构性问题:欧洲几个大经济体——意大利、西班牙、北欧——目前还没有加入,Wero 要真正做到"泛欧",路还很长。

日本、巴西……

类似的故事在各地上演。日本有 JCB,法国有 Cartes Bancaires,德国有 Girocard,巴西有 Elo。

这些网络规模不等,国际化程度参差不齐,但诞生动机惊人地相似:

经济体量越大,对支付主权的焦虑越强,自建网络的动力越足。

只是 2010 年代初,大多数国家还只是未雨绸缪。真正的警报,在 2014 年响起

五、预演:2014 年,第一次断网

2014 年 3 月,克里米亚危机爆发,美国宣布对俄罗斯实施制裁。

制裁名单公布后 72 小时内,Visa 和 Mastercard 暂停了对俄罗斯几家被制裁银行的服务。

后果立竿见影:这几家银行的客户,拿着自己银行发的卡,在俄罗斯境内——注意,是自己国家境内——刷卡,无效。

这是现代金融史上第一次,卡组织被如此直接地当作地缘政治武器公开使用。

俄罗斯的反应极其迅速。当年就启动了自己的国家卡网络建设,2017 年,Mir 系统正式上线,并强制要求政府雇员和领取社会福利的公民,工资卡全部切换成 Mir。

Mir,俄语里是"世界"也是"和平"的意思。但它诞生的逻辑,是防御,是"万一美国再掐一次,我们有自己的备用网络"。

全球很多国家,默默把这一切记在心里。

2022 年 2 月 24 日,俄乌战争全面爆发。

第 5 天,2 月 28 日,Visa 宣布暂停在俄罗斯的全部业务。几小时后,Mastercard 跟进,同样宣布暂停。

不到 48 小时内,俄罗斯境内所有非 Mir 的银行卡,在任何刷卡机上,全面失效。

不只是跨境交易失效——是你在自己国家的超市买菜,卡刷不了。

这一刻,全世界都看清楚了一件此前只在理论上讨论过的事:

一个国家的零售支付基础设施,如果依托在两家外国私营公司的网络上,那它的开关,就不在自己手里。

七、现在进行时:一场更大的竞争

2022 年之后,各国加速了支付独立的动作。

印度把 RuPay 的国际化提上了战略优先级,和新加坡、阿联酋、法国相继签署互联互通协议,印度游客在这些国家可以直接用 UPI 和 RuPay 消费,不经过 Visa/Mastercard。

中国的银联在"一带一路"沿线国家加速铺网,同时数字人民币的底层设计之一,就是绕开 SWIFT 和卡组织,建立一套完全自主的跨境支付通道。

欧盟在推欧洲支付倡议(EPI),目标是建立一个真正的欧洲卡网络,不再依赖 Visa/Mastercard 处理欧洲内部的支付。

全球支付的版图,正在悄悄重新划分。不是因为 Visa 或 Mastercard 在技术上出了问题,而是因为越来越多的国家意识到,支付基础设施是主权的一部分,而不只是商业服务。

现在全球卡网络的格局有所变化,如果只算能跨境的卡网络交易笔数,Top 6 是(2024 年上半年):

| 排名 | 卡网络 | 交易市占率 | 约笔数(2024H1) | 总部 |

|---|---|---|---|---|

| 1 | Visa | 38.66% sec | ~140B | 美国 |

| 2 | 银联 UnionPay | 33.15% sec | ~121B | 中国 |

| 3 | Mastercard | ~25% | ~91B | 美国 |

| 4 | American Express | ~2% CoinLaw | ~7B | 美国 |

| 5 | JCB | ~0.6% | ~2B | 日本 |

| 6 | Discover / Diners Club | ~0.5% | ~2B | 美国 |

一个根据公开书整理的不是很严谨的统计(近10 年来的)各地区可跨境的卡网络交易笔数:

写在最后

从 1958 年弗雷斯诺的一次冒险空投,到 2022 年俄罗斯 48 小时断网,再到今天全球范围内的支付主权争夺——

卡网络这条线,走了七十年。

它开始是一场商战,中间是一门精妙的过路费生意,后来变成了地缘政治的工具,现在是各国争夺数字时代主权的主战场之一。

而你口袋里那张卡上,印着的那个 logo,背后是这整段历史。

| 国家/地区 | 卡网络 / 卡产品 | 实时转账协议 / 底层轨道 | 运营实体 |

|---|---|---|---|

| 美国 | Visa、Mastercard、Amex、Discover | ACH(批量)/ FedNow(实时)/ Zelle(A2A) | Visa Inc.、Mastercard Inc.(上市公司);NACHA(ACH);美联储(FedNow) |

| 中国大陆 | 银联(UnionPay) | 网联(线上支付清算)/ 支付宝 / 微信支付 | 中国银联(国有股份制);网联(央行主导);蚂蚁集团;腾讯 |

| 中国大陆 | 数字人民币(e-CNY) | 央行直连双层架构 | 中国人民银行 |

| 印度 | RuPay | UPI / IMPS / NACH / BharatQR | NPCI(National Payments Corporation of India) |

| 欧盟(跨境) | Visa、Mastercard / EPI Wero(新兴) | SEPA(信用转账)/ SEPA Instant | EPI Company(16家欧洲银行联合);欧洲支付委员会 |

| 德国 | Girocard | SEPA Instant | Deutsche Kreditwirtschaft(德国银行业联合会) |

| 法国 | Cartes Bancaires(CB) | SEPA Instant / Virement | Groupement des Cartes Bancaires |

| 荷兰 | 无独立卡网络 | iDEAL(→ 迁移至 Wero)/ SEPA | Currence → 并入 EPI |

| 英国 | Visa、Mastercard(为主) | Faster Payments / Bacs / CHAPS | Pay.UK;Bank of England(CHAPS) |

| 新加坡 | Visa、Mastercard / NETS(本土) | PayNow / FAST | MAS + ABS(PayNow);Network for Electronic Transfers(NETS) |

| 香港 | Visa、Mastercard / 八达通(预付) | FPS(转数快) | 香港金管局(FPS);八达通控股 |

| 日本 | JCB(本土)/ Visa、Mastercard | 无统一实时轨道(分散) | JCB Co., Ltd. |

| 日本 | Suica / PASMO(交通预付) | IC 卡封闭生态 | JR East / PASMO 协议会 |

| 韩国 | BC Card / 本土卡网络 | 快速结算系统 | BC Card(商业);韩国银行(底层) |

| 俄罗斯 | Mir | SBP(快速支付系统) | NSPK(央行全资);俄罗斯银行 |

| 印度尼西亚 | GPN(国家支付网络) | BI-FAST(实时) | 印尼央行(Bank Indonesia) |

| 巴西 | Elo(本土)/ Visa、Mastercard | PIX(实时) | Bradesco+BB+CEF(Elo);巴西央行(PIX) |

| 澳大利亚 | eftpos(本土借记)/ Visa、MC | NPP / PayID(实时) | eftpos Payments Australia;NPP Australia |

| 土耳其 | Troy(本土) | FAST(实时) | BKM(银行卡间清算中心);土耳其央行 |

《支付生态》系列持续更新。如果感觉对你有用,欢迎订阅和转发给同样在折腾出海的朋友。