最近在准备网站收款的事情,申请了 PayPal 个人商户认证,时间比较久,但总算通过了。

也就是在申请过程中,发现可以科普一下跨境/境外的支付生态是怎样的。“出海”这个词因为中国产能溢出、地缘政治割裂后,作为商家们为寻找合法的生意渠道而喊出来的一个口号,逐渐热门起来。

从一个跨境的场景开始就是:你 身处一个国家/地区境内 但在一个 海外网站 上买了一门课。填好卡号,点下"立即购买",页面跳出"支付成功",接着过了 3 秒网页自动跳转回你的商品页面/订单页面,显示购买成功/失败。

整个过程不到三秒。

但在这三秒里,你的钱会经过至少四个不同的系统,跨越了两种以上国家的支付网络,触碰了好几个你从没听说过的中间角色——然后才落进卖家的账户。

这个系列《支付生态》,就是拆解这件事的。

先说一个你可能没意识到的问题:银行们之间,并不能直接对话

大多数人以为,网上付款就是"钱从我这里飞到卖家那里",中间只有银行。

但实际上,银行之间并不能直接对话。我指的是跨国间的银行们。

这是因为历史和发展的原因,各国的银行运行在各自独立的基础设施上,用各自的语言、各自的规则、各自的清算节奏:

- 美国的银行间清算靠 ACH 网络,批量处理,通常需要 1-2 个工作日结算;

- 欧洲有统一的 SEPA 体系,覆盖 36 个国家,但这套体系只在欧元区内部运转顺畅,出了这个圈子就失效;

- 印度近年建了 UPI,手机秒级转账,但这套网络和印度境外的任何银行系统都没有直连;

- 巴西有自己的 PIX 实时支付网络,2020 年才上线,已经覆盖全国,但同样是一个封闭的本地体系;

- 中国更特殊——不仅有独立的银行清算系统,支付宝、微信支付这类第三方支付,还被监管要求必须经过"网联"这个官方清算平台中转,形成了一套完全自成体系的支付生态。

这五个地方,五套互不相通的基础设施。一笔跨境付款,从买家到卖家,中间要经过好几套完全不同的网络——而这些网络,需要有人把它们连起来。

这就是整个跨境支付生态存在的原因。

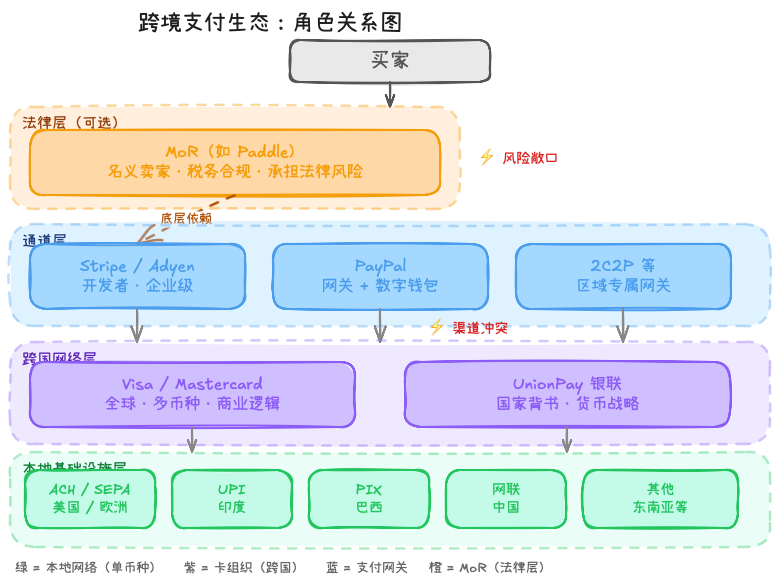

第一层:各国自己的支付网络

每个国家或地区,都有自己的内部支付基础设施,专门处理本国境内的资金流动。

举几个真实例子:

- 美国 ACH(Automated Clearing House):美国银行间的批量清算系统(只能处理美元💵),处理工资发放、账单扣款这类场景。

- 欧洲 SEPA(Single Euro Payments Area):覆盖 36 个欧洲国家的统一支付区,一套规则,欧元自由流通(仅限欧元💶)。

- 印度 UPI(Unified Payments Interface):印度央行主导建设的实时支付网络(仅限卢比₹),2023 年交易笔数已超过 Visa 和 Mastercard 全球总和。

- 巴西 PIX:2020 年强制推行,7×24 秒级到账,现在是巴西人日常主力支付方式(仅限亚雷尔🇧🇷)。

- 中国网联 :2018 年成立,所有第三方支付(支付宝、微信支付)的跨行清算必须经过它(仅限国内 CNY ¥,离岸的人民币 CNH 走另外通道),这是监管层面的硬要求。

这些网络各自运转良好,但互不相通,不认识其他货币——印度的 UPI 不认识欧洲的 SEPA,巴西的 PIX 也不知道美国的 ACH 是什么。

它们,只管境内。而且是为了,降低网络的交易成本。

第二层:天然的跨国网络,卡组织

刚才说了,各国内的协议只管各国/各地区境内的,那碰到跨国生意怎么办?

有一类网络从一开始就是跨国设计的,那就是卡组织:Visa、Mastercard、美国运通(Amex),日本 JCB,Discover、以及中国的银联(UnionPay)。

这是目前跨境收款最成熟、覆盖最广的通道——也是为什么全球大多数跨境网站,首选都是信用卡收款。

卡组织不是银行,它们是规则制定者和清算网络。你的 Visa 卡在全球 200 多个国家刷卡,背后靠的是 Visa 这张覆盖全球的网络,以及各国发卡行、收单行都遵守同一套规则。

谁能成为发卡行/收单行?

一般来说,有 2 个接入层级:

- Principal Member (主要会员):最高级别,可以直接接入卡组织清算网络,可以独立收单、独立发卡。申请方必须在其注册地所属的司法辖区内持有金融监管机构颁发的牌照,这是最硬的门槛——一般是银行牌照,现在随着电子支付的发展,有些地区也接受电子货币机构(EMI)的牌照。

- Associate Member (附属会员):可以收单或发卡,但必须挂靠在一个 Principal Member 下面运营,不能独立接入清算网络

所以啊,你能看到中国境内的各大行能发行 VISA + Union Pay 双网络的信用卡。理论上,美国的大行也可以发行带 Union Pay 的卡。

成为收单行,除了持牌之外,还有些额外的要求:

- 最低资本金

- PCI DSS (Payment Card Industry Data Security Standard),支付卡行业数据安全标准。这是卡组织联合制定的技术安全规范

- 营运能力:争议处理(ChareBack 处理)、反欺诈的监控系统、7x24 的运营能力、客服等等

- 证明自己能持续遵守网络内的规则的能力。

那我直接接受信用卡不就好了?

对,但这里有个容易忽略的前提:Visa 和 Mastercard 本身不直接给商家提供收款服务(比如收款码、收款按钮等技术支持和安全服务)。它们只是规则制定者和清算网络,不面向商家开户。

你想接受信用卡付款,必须通过一个持牌的 收单机构(Acquirer)来接入这张网络。在实际操作中,——或者背后依托一家真正的 收单行 来运作。

但是💡现实中没有见到要求一个商户/技术人员去找 VISA/Mastercard/UnionPay/JCB 申请收款码的,都是去找 PayPal/支付宝 HK/微信去要收款码的。

为什么?

因为技术上来说,卡组织们自己做个收款码供商户们收款就得了呢,技术上又不难。

这里有一个商业上的考量而非技术问题——如果他们做了,他们其是在和自己的客户抢生意⚠️。而卡网络里的客户一旦感觉到危险,那大家就会纷纷脱离网络⚠️。这样的话,卡网络的生意模式就瓦解了🚨!

这在商业上叫做 渠道冲突(Channel Conflict),这是平台型公司最忌讳的事。

你想想,本来 Stripe、Adyen、各大银行的收单部门,每年给 Visa 带来数以十亿计的交易量。Visa 一旦下场直接做商家端产品,这些合作伙伴就变成了竞争对手,整个生态立刻瓦解,每笔使用的网络服务费(Network Fee)就收不回来了!

所以,卡组织们的战略定位决定了,它们只做网络层,不做应用层——只提供货币转换/网络节点/收单行的指令通知等基础平台功能。

那么接下来就引出了,信用卡跨境网络不做但是跨境商家需要的第三层角色:支付网关。

第三层:连接商家的支付网关

一个卖家,如果想同时接受来自美国、欧洲、印度、巴西的买家付款——他要自己去对接 ACH、SEPA、UPI、PIX吗?或者要去接入 Visa、Mastercard、UnionPay、JCB……吗?

当然不。这就是支付网关(Payment Gateway)这类角色在跨境支付存在的意义。

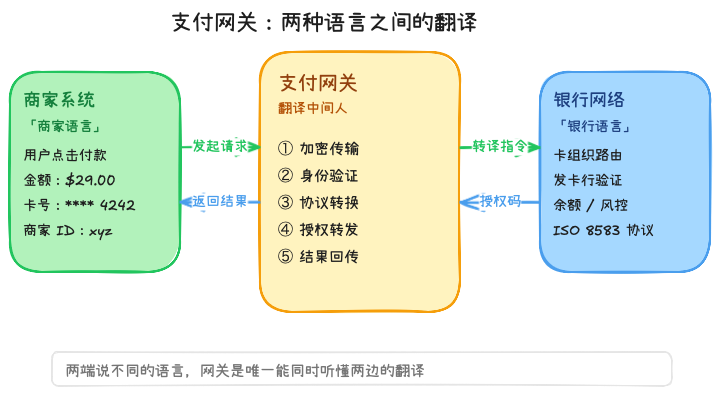

为什么叫做“网关”?

这个词借自计算机网络。在网络里,"网关"是两个不同网络之间的翻译中间人,负责协议转换、数据加密、身份验证。

支付网关做的是完全相同的事:商家的系统和银行网络说的是两种不同语言,网关站在中间,把商家的支付请求翻译成银行能识别的指令,再把银行的授权结果翻译回来告诉商家。

你付款那一刻,实际的路径是这样的:

支付网关提供什么服务?

一个现代支付网关,做的不只是"传数据",它还负责:

- 聚合多种支付方式(信用卡、Apple Pay、本地钱包)到一个接口——方便技术对接。

- 反欺诈风控(识别异常交易、3D 验证)

- 订阅管理(自动续费、失败重试)

- 退款与争议处理

- 合规(PCI DSS 数据安全标准)

主要玩家

| 平台 | 注册地 / 总部 | 定位 | 主要市场 |

|---|---|---|---|

| PayPal | 美国·圣何塞 | 网关 + 数字钱包双重身份,全球知名度最高 | 全球,尤其欧美消费者覆盖率极高 |

| Stripe | 美国·旧金山 + 爱尔兰·都柏林(双总部) | 开发者首选,API 最成熟,技术整合度最高 | 北美为主(占其业务约 70%),欧洲次之,亚太约 8% |

| Adyen | 荷兰·阿姆斯特丹(上市公司) | 企业级首选,自建收单网络而非拼接第三方 | 全球 100+ 国家,持有日本、新加坡、澳大利亚等地收单牌照;客户为 Meta、Uber、爱彼迎、麦当劳等大型跨国企业 |

| 2C2P | 新加坡(蚂蚁集团控股) | 东南亚专属区域网关,覆盖本地钱包和实时支付 | 泰国、马来西亚、菲律宾、越南、印尼等东南亚市场;与泰国央行、ShopeePay 等有深度合作 |

支付网关的双重许可

- 第二层卡组织会员资质

- 当地监管牌照

这两个缺一不可?

- 需要卡组织会员资质,是需要容纳存在的信用卡存量客户。如果走自己对接各国境内货币处理协议,会很累。所以卡网络是现成的,可以利用。

- 你要在一个国家/地区收单(商户要用你的收款码接受),必要要有当地的牌照。每进入一个新市场,都要在当地重新走一遍合规流程:

- 英国要向 FCA 申请授权;

- 欧盟要在某个成员国申请 EMI(电子货币机构)牌照;

- 新加坡要向 MAS 申请;

- 香港要向金管局申请……

审核周期从几个月到两年不等,还要在当地注册实体、满足资本金要求、配备本地合规团队。

这就解释了几个可能你见过的现象:

- Stripe 为什么不支持大陆身份证开户(只支持 HK):它没有在中国大陆拿到支付业务许可证,进不来。

- 2C2P 在东南亚为什么有价值:它已经在泰国、马来西亚、菲律宾等地逐一拿到当地牌照,商家接入 2C2P,等于借用了它多年积累的合规壳。

- Paddle 为什么注册在英国:英国 FCA 监管体系健全,且脱欧前积累的欧盟业务资质至今仍部分保留。

好了,现在你作为一个消费者,终于完成了刷卡消费购买到自己喜欢的商品了✌️

但是商家侧,还有任务,那就是 税。

第四层:Merchant of Record

如果一个跨境商家卖东西给你,意味着这个商家是法律上的“卖家”——而卖出东西,需要缴纳法律上的“增值税”。

而商家仅用支付网关收款,这对于一个独立内容创作者或独立开发者或者跨境实体物品出海者来说,这意味着:

- 欧盟买家购买数字产品,你要申报增值税(VAT)

- 美国不同州有不同销售税,你要搞清楚哪些州需要缴

- 买家发起退款争议(Chargeback),你要出面应对

- 某个国家税局来查,你要准备合规材料

没有公司、没有法务团队的个人卖家,面对这些几乎是无解的。

这就是 MoR(Merchant of Record,代理商模式) 解决的问题。

MoR 在法律上扮演"名义卖家"的角色——你的买家收到的发票,卖家是 MoR,不是你。税务申报、合规责任、退款争议,都由 MoR 承担。你只是内容/产品的提供方,专心做自己的事,钱到了 MoR 手里,它扣掉服务费,再把余款打给你。

主要玩家

主要玩家:Paddle(面向独立开发者和 SaaS,知名度最高)、FastSpring(老牌,偏企业)。对于大陆创作者,近年也出现了 Creem.io 这样的新兴选项,后续期次会专门介绍。

| 平台 | 注册地 / 总部 | 定位 | 主要市场 |

|---|---|---|---|

| Paddle | 英国·科比(成立 2012 年,独角兽估值 $14 亿) | 独立开发者和 SaaS 首选,MoR 领域知名度最高;内置订阅管理、本地化定价、留存工具 | 全球,尤其欧美 SaaS 和软件市场;覆盖 130+ 币种,25+ 语言结账页 |

| FastSpring | 美国·总部在美国,有欧洲运营团队 | 老牌 MoR,面向软件、SaaS 和数字产品的中大型企业;提供完整的品牌化结账体验 | 全球 90+ 国家的 VAT/GST 自动申报;适合已有一定体量、需要企业级合规方案的卖家 |

| Creem.io | 爱沙尼亚(Armitage Labs OÜ,成立 2024 年) | 新兴 MoR,面向独立创作者和小型 SaaS 团队;支持大陆身份证开户,EU 用户享免费 SEPA 打款;2025 年 7 月完成 180 万欧元 Pre-Seed 融资 | 全球收款,EU 覆盖完整(爱沙尼亚 EMI 牌照覆盖整个欧盟);对亚洲出海创作者友好 |

所以,MoR 和网关在两个不同维度上解决问题:

| 支付网关 | MoR | |

|---|---|---|

| 解决的问题 | 技术通道:钱怎么过来 | 法律结构:谁在卖东西 |

| 税务合规 | ❌ 商家自己负责 | ✅ MoR 替你负责 |

| Chargeback 责任 | ❌ 商家自己负责 | ✅ MoR 替你负责 |

| 底层依赖 | 无 | MoR 自己也要用网关处理卡交易 |

MoR 本身是网关的客户。以 Paddle 为例,它底层依托 Stripe 处理实际的卡交易,在 Stripe 之上封装了法律身份和税务合规,再以 MoR 的形式提供给商家。你付款时看到的是 Paddle,底下跑的其实还是 Stripe 的卡网络。

而法律风险,也是需要支付溢价的。所以 MoR 的综合费率通常会比支付网关高一点。这是它们的商业模式所在。

所以从商家的视角,选择是这样的:

直接用网关 → 费率低,但税务和合规自己扛 用 MoR → 多付一层服务费,换来法律风险的整体外包。

小结

跨境支付生态,从底到上大致是这样的结构:

- 各国本地支付网络(ACH / SEPA / UPI / PIX):处理境内交易

- 跨国卡组织(Visa / Mastercard / 银联/JCB):天然覆盖全球的跨境通道

- 支付网关(Stripe / Adyen / PayPal):把以上所有网络统一成一个接口,商家写一次代码,收全球的钱

- MoR(Creem / Paddle):在网关旁边,以法律代理人的身份替商家承担卖家责任

《支付生态》系列持续更新。如果这期对你有用,欢迎转发给同样在折腾出海的朋友。